热点栏目资金流向千股千评个股诊断最新评级模拟交易客户端

来源:澎湃新闻

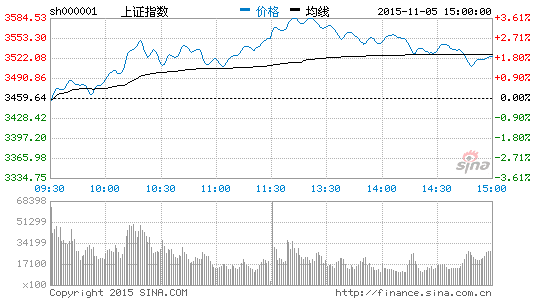

导语:A股昨日突然走出长阳,今日早盘又再度大涨2%站稳3500点。针对昨日大涨,有分析认为是深港通和SDR两大乌龙导致场外资金大举入场,不过也有分析认为,A股大底可能出现,现在的时点不应再悲观,发表此观点的是

国泰君安(

24.19,

1.29,

5.63%)首席宏观分析师任泽平,借此机会新浪带你回顾任泽平在第二届私募基金发展黄金十年高峰论坛观点。

观点摘要:改革将带来中国经济转型,新5%的GDP增速要比旧的8%好:不改革,经济没有底。

熊市已经结束,后面有结构性的机会。

几个判断:一是明年股市的表现会比债市好;二是,明年成长股表现要比价值股好,但是如果25万亿理财的增量基金,低风险偏好投资者入场,那么风格会切换,就会往价值方向切换。

我们从基本面来看,A股的大底可能开始出现,也就是在8月25日后,我们看反弹,看A股开始筑底,而且是一个大底,战熊团队重出江湖,我们认为这个时点不应该再悲观下去。

如果说我们改革搞成了,未来20年增长5%就够了。未来5-10年,中国可以超过美国成为世界上第一大经济体。以后我们讨论中国股市的点位,不是说涨几千点,是涨几万点,几千点是其中的一个波动。

国泰君安证券

[微博]研究所董事总经理、首席宏观分析师任泽平发表主题为《凤凰涅槃、浴火重生》的演讲。

以下为任泽平演讲全文:

尊敬的各位来宾,女士们、先生们,大家下午好!很高兴在美好的时节和最非常融洽的时期,大家交换一下我们对中国经济和资本市场前景的初步的看法,我们今天的论坛标题叫:中国私募或者资产管理行业的黄金十年。这个题目起得非常好,这也是触动我在去年辞了职务(注:时任国务院发展研究中心宏观经济研究部研究室副主任)来到市场上的一个很重要的主题,当时我有一个梦想就是华尔街的今天就是

金融街(

9.71,

0.20,

2.10%)的明天。

中国有120万亿存款,有25万亿的理财,中国的资产管理行业将迎来大发展。在去年下海进入国泰君安的时候我还有一个梦想,叫5000点不是梦。

在去年国泰君安也被称为资本市场最大的多头,到了今年的5月份我们的观点变得谨慎,事实上我们在5月份已经开始提示风险,当时市场主流市场高呼8000点、10000点。随后到了6月15日-8月26日,中国的资本市场出现了罕见的股灾。大约在8月25号,我所在的团队首次调整观念,看反弹。在9月份、10月份我们不断强化声音,明确提出熊市已经结束,后面有结构性的机会。

今天我把我的观点讲了明确一下,我们有几个判断:

第一个判断,明年股市的表现会比债市好。

第二个判断是,明年成长股表现要比价值股好,但是如果25万亿理财的增量基金,低风险偏好投资者入场,那么风格会切换,就会往价值方向切换。

第三点判断是关于中国的经济和改革的进程。目前这个市场跟去年不一样了,去年有一个中期的逻辑,大家在改革牛的起步下进行。目前来说市场缺乏中期的逻辑。但是我认为中期的逻辑有可能在2016年的中期出现,很有可能是政治经济学的逻辑。现在熊市已经结束了,牛市将来未来。现在做投资,无论是股权投资还是二级市场投资都是播种的时候,忘掉股灾,展望未来,这是我今天主要观点。

所谓的大势研判无非是三个问题,就是经济、政策、市场。

经济是长期的发展阶段和短期经济形势,政策是短期的宏观调控和长期的改革,宏观调控是财政、货币、汇率。对于大宗资产无非是股市、房市、汇市、债市、大宗商品。

第一个我们对于经济的看法,首先要清楚自己所处发展的阶段,如果中国处在最典型的发展阶段就是增速换档和结构调整。中国有没有可能跨越中等收入陷阱?当时我们提出增长阶段转换,所有的GDP都不可能永远高速增长下去,都会在某一个时点出现增长平台的切换。

大约是在哪个时点?就是现在处在我们的时点平均增幅降到了一半到4.5%,增速慢了。表面上增速慢了,根本上靠改革转型。

中国过去为什么高增长?我的理解非常简单:就是人口福利加改革福利。

大家记住这个数据,1962年-1975年是中国人口出生高峰,随后在70年代末出现断裂式下滑。

这是什么概念?这个人现在是38-53岁,就是再过7年中国的主流劳动力会退出劳动力市场,随后将会出现人口断裂。这7年中国由要素驱动向创新驱动进行改革的黄金时期,将是决定国运的时期,这就是我们面临的挑战。

我们过去高速增长所依赖的廉价劳动力成本,对资源消耗和破坏。这个时代已经一去不复返了,与此相对应2012年中国出口由过去20%多增长降到了个位数。中国的出口也回不到高增长时代,一个旧的产业没落和退潮,可以看到一大堆新兴产业开始蓬勃兴起,凤凰涅磐。

第二个增速换档的是房地产。过去十年无论调控房地产,房价一路上来。因为购房的人群和需求不断上涨。

未来中国房地产是什么格局?概括为总量放缓、结构分化,如果做预测--未来十年一线房价再涨一倍,三、四线城市涨不动,房地产投资零增长。

所以重化工业房地产时代结束了,未来要高端制造业、现代服务业、新兴产业。

但是我们未来发展这些产业都是贡献利润、贡献就业,但是不贡献GDP。它跟钢铁、房地产这种物质性大量消耗的产业不一样。

雷达卡

雷达卡

发表于 2015-11-5 16:50:54

发表于 2015-11-5 16:50:54

QQ好友和群

QQ好友和群 QQ空间

QQ空间 腾讯微博

腾讯微博 腾讯朋友

腾讯朋友 微信

微信 收藏

收藏 分享

分享 提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜 楼主

楼主