【财新网】(专栏作家

郭荆璞)

近几个月的原油市场如果概括一下,大概“风雨飘摇”是最好的词汇了,油价转瞬之间就从100美元以上腰斩到55美元以下,一时间各种预测,各种高大上机构去年对油价稳定在100美元以上的预测,都被一一拖出去吊起来痛打,然后就是更多更惊人的预测,有说45的,有说30的……

现金流与庞氏骗局

在这风雨飘摇的日子,谁最不该出门呢?

是猎虎亮肌肉的普京大帝,是中东迷梦中的哈里发和谢赫们,还是北美数钱的小地主,抑或是刚刚扬帆出海收购油田的中国大叔们呢?我的看法是,看现金流。

我们差不多是最早说页岩油气在低价格下将沦为庞氏骗局的,下面附上的是2年前的报告,现在看看可能也还是蛮有启发的。我们的研究显示,页岩油气企业在过去的10多年,虽然创造了利润高速增长的神话,但是因为页岩油气产量高衰减的特性,和产量增加导致的价格急剧下跌,这些企业根本就没有正的自由现金流,换言之,他们是烧掉了投资者的钱,而且他们必须不断地扩充规模来实现自己许下的诺言。这就是经典的庞氏骗局的特征。

原油价格如北美的天然气一样崩塌,摧毁的并不是页岩油气企业的经营性现金流,而是筹资性现金流,因为当天然气价格持续低于4美元之后,页岩油气企业并没有马上失去融资能力,投资者们还在疯狂地把钱借给他们,烧在地下的油井里面。现在油价同样由于供给增加迅速走向崩溃,清醒过来的投资者们,大概不会再容忍自己的钱烧掉去支持页岩油气的梦想了吧?谁知道呢,永远不要低估人的愚蠢和疯狂。

那么普京大帝和哈里发和谢赫们,是否可以松口气了呢?明年或者后年,页岩油气企业现金断流之后是否油价就会回升了呢?可惜的是,还有一个糟糕的消息,那就是当页岩企业困兽犹斗的时候,他们会选择继续增产,一方面庞氏的特征就是不增长就死亡,另一方面失去筹资现金流的企业,唯一的方法就是继续增加收入而不顾长远,所以2015年的油价,起码在上半年还会持续承压。我们估计2015年下半年,或者年底左右,油价可能会开始明显的回升。

OPEC的阴谋和阳谋

OPEC此番跳出来的原因又是什么呢?是要搞垮页岩油,搞垮新能源吗?

我建议有兴趣的同学们去翻一翻OPEC的声明,OPEC有一个明确的政策性的目标,就是要保证产油国人民的生活水平,因为OPEC对油价的调控,能够赶上甚至超过发达国家的平均增速,也就是说,OPEC在产量不大幅增长的前提下,要保证油价跑赢美元计价的一揽子商品和服务的通货膨胀。

从这个假设出发,如果2004年40美元左右的油价是合理的,我们可以大概估算OPEC目前应该控制的油价区间,在52~66美元之间。事实上正是中国为代表的新兴市场国家的需求,大大超出了OPEC的调控能力,导致2004年之后的油价偏离了OPEC的轨道,所谓产油国的财政平衡价格,也是2004年之后的高油价培养了产油国人民的过高的预期,由简入奢易,由奢入简难了。

但这并不是说52—66美元就是合理的油价水平,因为2006年之后,随着油价的飙升,新增的产能大多在70—80美元以上才有自由现金流,包括页岩、北极、深海、超深地层等等,这就是我们讲的所谓“油价的路径依赖”,成本结构的改变在石油开采上具有不可逆的特性,回到70美元以下的油价是不能够持久的。

突然回归的波动性

一个很有挑战性的问题,为什么在过去的4年多时间里面,原油价格几乎失去了全部的波动性,而在2个月的时间里面波动性突然放大了呢?

我的答案是:原油的供求平衡,目前大约在9000万桶/天左右,油价波动超过50美元影响原油需求不足1%。原油需求年均增长1%~2%,供给侧的突发事件和一次性冲击,例如利比亚恢复生产等,影响幅度也在1%以上。也就是说,原油的消费和供给弹性都很小,明显低于需求增长和供给的冲击,因此原油价格本应经常出现是大幅波动的,即波动性极大是常态。

但是因为存在OPEC和剩余产能,其剩余产能占全球产能超过5%,而OPEC的利益诉求是油价小幅稳定上涨,而不是暴涨暴跌,所以油价在相当长的时间里面会因为OPEC的稳定作用,保持低波动性。

当原油供求的变化,因为一次性冲击或者平衡移动,超过了OPEC的调节能力,就会出现波动性的突然回归。

具体而言,2004~2008年的油价持续大幅上涨,特别是2006~2008年的大牛市,就是需求的增长超出了OPEC增加供给的能力上限,而2014年油价的大幅下跌,则是美国页岩油产出增加,超出了OPEC缩减供给的能力下限。

于是便有了暴涨暴跌。

投资机会

对投资者来说机会又在哪里呢?

机会有三:

首先是做空,油价下跌几乎对整个石油化工产业链都是灾难,无论是上游的开采和开采相关的油田服务业,还是下游原料下跌带动产品价格下跌的化工业,特别是现金流枯竭的页岩油气企业,都是极佳的做空标的;

然后是垃圾债市场,页岩油气企业几乎已经失去了股权融资的可能性,垃圾债是他们的唯一选择,在经历债券收益率大幅上升之后,页岩企业的垃圾债里面,一定会有良好的投资标的;

接下来就是资产出售,失去融资能力,筹资性现金流枯竭,企业一方面不得不被迫增加产量来获取更多的经营性现金流,另一方面将不得不出售最优质的资产来获取现金。

这里需要澄清一点,真正优质的油田资产,其价格随油价的波动是远远小于垃圾资产的,某上市公司当年在油价自140美元跌至40美元的过程中,成功的把资产价格压低了92%,从超过10亿美元压缩到几千万美元,这在现金成本低、地表设施和外部环境好的资产上几乎是不可想象的。

真正优质的油田资产,虽然不会随着油价下跌大幅折价,却会出现千载难逢的买入机会,对于有志于建立战略性的资产配置的投资人和政府而言,未来的2年都会是一个不多见的黄金窗口。

至于原油期货本身,短期的影响因素实在太多,除非像OPEC会议之前那种显而易见的市场错判,否则我是不会去建议参与的……

当然,让我们再说一遍我最喜欢的那句话,能源从来就不仅是一个经济问题。下回聊。希望2年前的报告有所帮助。■

附:2012年报告摘要

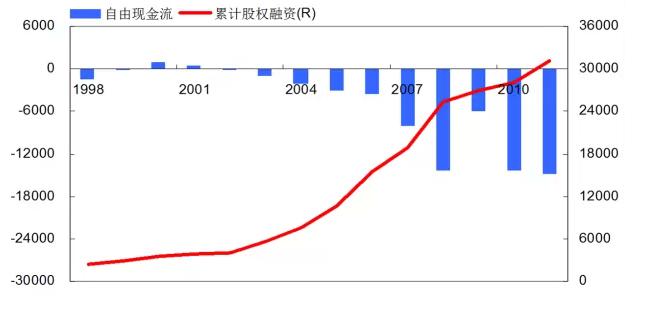

我们分析了8家主要的北美页岩气独立生产商,其中包含了Chesapeake这样的大玩家,而没有计入XOM等超级油气巨头,也剔除了目前已经被收购的XTO,力求反映独立生产商的辉煌和困境。这8家企业占美国天然气生产总量的约15%,考虑到这其中并没有像美孚、BP这类的全球能源巨头,而都是较小规模的独立生产商,15%的份额已经相当具有代表性了。

8家生产商在过去的15年为投资者累计创造了近40亿美元的分红回报,但是却吞噬了超过300亿美元的股东投入,2011年资本开支高达316亿美元;这8家公司在2005年以来,只有1家曾经创造过正的自由现金流,2011年合计自由现金流为负148亿美元;企业将勘探开发费用大幅度资本化;这怎么看都像是一个标准的庞氏骗局。

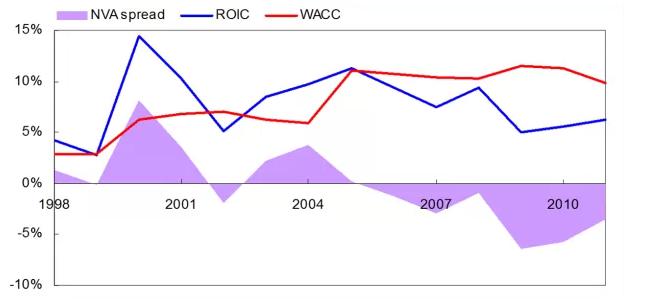

2005年之后,随着美国天然气产量的增加,天然气价格相对油价持续弱势,等热值的油气比价从1上升到接近4,这导致企业的ROIC下降到6%左右,这也就是企业持续毁灭价值,沦为类似庞氏骗局的根源。

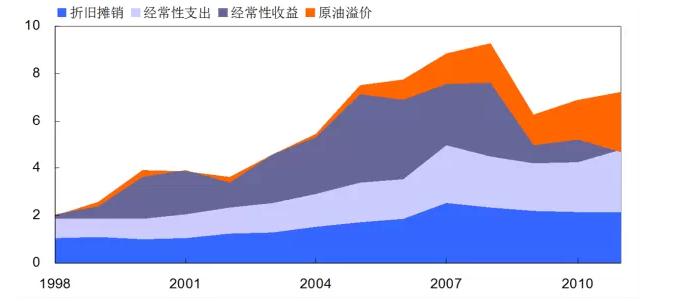

企业事实上已经无法从开采天然气中获利,我们估计边际成本超过$4/MMBtu,企业事实上在依靠天然气开采同时获得的原油和凝析油在维持。

我们分析了切萨皮克商业模式,这种商业模式导致企业在亏损时仍然不得不维持生产和继续扩大钻探规模,华尔街投行的融资安排和估值也导致企业必须这样做,因此我们(引用贝多芬的话)说:“必须如此吗?必须如此!”

类似于切萨皮克(Chesapeake)的天然气钻探企业向美国的土地所有者租赁土地,获得其土地上油气开采的权益,同时或之后通过投行向出资人融资,出资人承诺支付一定的现金,并支付部分或全部的开发资金,以获得部分开采的收益。在大部分情况下土地租赁都附有“闲置将被处置(use

it or lose

it)”的条款,这使得钻探企业必须在3年内启动钻探,并且开始向土地所有人支付特许权费用,否则他们将失去这些土地的租赁权。目前向土地所有者支付的费用高达2万美元/亩,而10年前则低了超过90%。这些钻探公司决不能承受失去这些租赁权的损失,即使天然气价格走低意味着开采的越多就亏得越多。他们的办法是尽可能地扩张自己的权益规模,让投行按照租赁面积估计储量,在市场上用估计的储量去融资,这就形成了越亏损越扩大钻探和生产,越加大资本开支,最终沦为庞氏骗局。

然而,页岩气推动了勘探、测绘、开采技术的快速发展,造就了美国能源的复兴,并将彻底改变大西洋航运、改变俄罗斯对欧洲的能源要挟、改变美国的能源战略安全诉求,从而持久而深远的影响世界的能源和战略地图。

对中国而言,开发页岩气,并以此为契机学习掌握先进的油气资源勘探和开发技术,引入新的资本和商业模式,都是保障能源安全必需的,对我们而言,同样是必须如此。

对投资的建议,目前是回避开采,甚至回避开采技术企业,寻找勘探和测绘等领域的潜在优势竞争者,可以参与获得区块并寻求转手收益的机会。■